Les marchés financiers sont accaparés par l'intervention en Libye et la catastrophe japonaise

qui est au centre de l'attention du marché des changes, notamment depuis l'intervention concertée des pays du G7 la semaine dernière qui a permis de contenir la forte appréciation du yen contre le dollar et l'euro.

Face à cette incertitude de fond qui prime depuis quelques séances, l'agenda des marchés comprend toutefois pour les 24 et 25 mars prochains un rendez-vous attendu de longue date qui devrait ré-orienter au moins en partie les yeux des cambistes. Le Sommet Européen des vingt-sept qui se tiendra jeudi et vendredi prochain, devrait en effet sceller le «pacte européen».

Un certain nombre de mesures sont déjà connues comme l'augmentation à 500 milliards d'euros des capacités d'intervention réelles du futur Mécanisme Européen de Stabilité (MES) qui remplacera à compter de la mi-2013 l'actuel Fonds Européen de Stabilité Financière (FESF) mis en place dans l'urgence l'an passé à titre temporaire.

D'autre part, ce dernier pourra intervenir sur le marché primaire, c'est à dire à l'émission des obligations gouvernementales sous conditions, la BCE prenant en charge les rachats sur le marché secondaire, là où ces titres de dettes s'échangent entre investisseurs, le MES et la BCE ayant donc des attributions bien séparées en la matière.

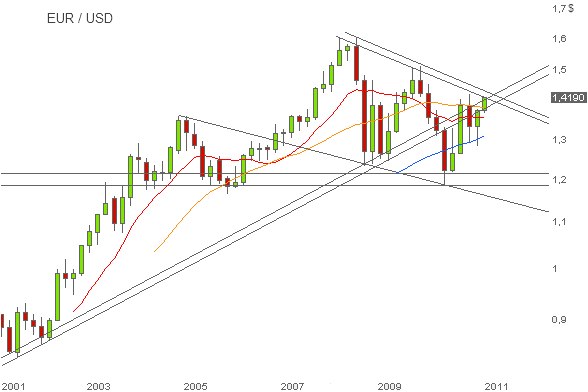

Une bonne part des informations sont donc 'pricées', c'est-à-dire déjà intégrées sans doute dans les cours de l'euro qui flirtent à nouveau avec 1,42 $. L'augmentation du montant d'intervention du MES visait surtout à rassurer vis à vis de tout difficulté sérieuse qui pourrait toucher à l'avenir l'Espagne, ceci profitant à l'euro.

Mais à force de présenter les mesures au compte-goutte sans que toutes les modalités précises en soit toujours bien définies notamment sur la répartition de l'apport en capital et des garanties des différents pays au sein du MES et les avancées du Pacte de stabilité et de croissance qui vise à une meilleure concertation entre gouvernements nationaux, la «réponse globale» telle que définie par les autorités européennes il y a quelques semaines tend finalement à traîner en longueur et perd de sa consistance en tant que « paquet de mesures » unique qui devait calmer les marchés de taux.

Elle comporte d'ailleurs aussi des éléments dont les résultats ne pourront en tout état de cause pas être délivrés avant le mois de juin, notamment le temps de réaliser les nouveaux «stress tests» bancaires qui étaient passés la premières fois en juillet 2010 complètement au travers de la problématique irlandaise.

La monnaie unique est ainsi placée face au dollar dans un contexte assez incertain d'autant que les cours sont confrontés à d'importantes résistances. Le cap est très important. Les prochaines séances pourraient marquer la fin de la saturation à la hausse sur l'ancien support ascendant avec un débordement de 1,4280-1,4330 qui mettrait en ligne de mire 1,50.

La rupture du support aux alentours de 1,3810 augmenterait en revanche les probabilités d'un renvoi des cours sur 1,3350.