Le baril de «light crude» (wti – West Texas Intermediate) à New York retombe sur 87 $ alors que le brent en Europe poursuit sa progression au-delà de 100 $ le baril. Le différentiel entre les deux dépasse désormais 15 $.

Les prix américains subissent depuis plusieurs semaines la hausse des stocks Outre-Atlantique, que ce soit en ce qui concerne l'essence (+4 ,7 millions barils pour les dernières variations ), les produits distillés (+300 000 barils) ou encore les stocks de brut en progression depuis 3 semaines (+1,6 millions barils pour la première semaine de février) à 345,1 millions de barils au total.

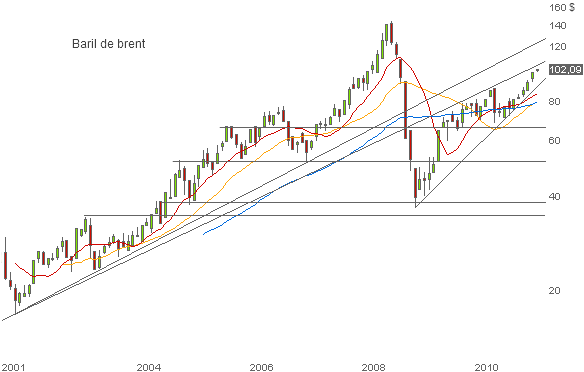

De leur côté, les prix du brent continuent leur ascension à plus de 102 $ le baril plus affectés par la crise en Égypte et les risques géopolitiques associés qui pèsent potentiellement à la fois sur le Canal de Suez et l'oléoduc entre la Méditerranée et la Mer Rouge.

Prime négative pour cause de faibles consommations d'une part et sur-prime en raison de craintes d'approvisionnement d'autre part génèrent une différence singulière entre les cours qui va en grandissant.

Si le nouvel inventaire des stocks arrêtés au 11 février donnera la tendance mercredi pour le WTI, les éléments plus irrationnels qui sont à la base de la tendance pour le brent amène à se pencher plutôt en direction de l'analyse graphique.

Les acheteurs sont fermement aux commandes après avoir relancé la dynamique haussière il y a 4 mois.

Le mouvement haussier semble néanmoins sur le point d'arriver prochainement à bout de souffle, les cours étant coiffés par d'importantes résistances historiques.

Sous 108 $, la hausse est susceptible de se tempérer progressivement. Seul, le dépassement de ce seuil à la hausse permettrait de relancer plus franchement le mouvement en direction de 130 $.