La livre sterling subit depuis le 1er janvier une série d'indicateurs économiques moins solides qu'au cœur de l'Europe qui fait suite à un 4ème trimestre 2010 durant lequel le PIB britannique avait déjà perdu 0,50 %, partiellement en raison de conditions climatiques tout à fait exceptionnelles au début de l'hiver, contre une progression anticipée de 0,50 %

A ces difficultés économiques où le désendettement des acteurs privés et le programme d'assainissement des finances publiques inédit viennent peser de tout leur poids, se rajoute en parallèle un découplage de plus en plus marqué entre la politique monétaire de la Bank of England (BoE) et celle de la BCE.

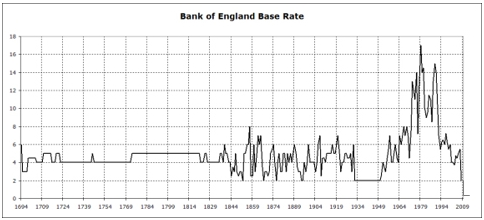

Malgré une inflation qui évolue au taux de 4,4 % l'an au Royaume-Uni, soit 2,4 % au-dessus de son objectif, la BoE a décidé de maintenir son taux directeur (base rate) à 0,50 % comme depuis 2 ans, c'est à dire toujours à son plus bas depuis sa création en 1694.

Moins vénérable mais plus déterminée que sa consœur, la BCE a décidé au contraire de relever à 1,25 % son taux directeur avec un taux d'inflation des prix à la consommation au sein de la zone euro pourtant inférieur de près de 2 % à celui du Royaume-Uni (rappelons toutefois que la TVA y a été relevée de 17,5 à 20 % au 1er janvier 2011) Cette politique un peu moins accommodante joue en faveur de l'euro.

Le prochain grand rendez-vous pour les cambistes se situe le 27 avril prochain avec la publication des premiers chiffres concernant la croissance britannique au cours du 1er trimestre 2011.

Dans l'intervalle, compte tenu de l'immobilisme de la BoE qui tranche face au geste de la BCE, sans oublier, les volontés presque bellicistes en matière de relèvements de taux d'autres banques centrales comme celle de Suède, les regards se tourneront en priorité ce mercredi 20 janvier sur la publication du compte-rendu (les 'minutes') de la réunion de la BoE du 7 avril pour apprécier la position de ses différents membres face à une politique monétaire jugée de moins en moins crédible et une certaine tendance contrainte par la faiblesse de l'économie à « laisser filer » la monnaie.

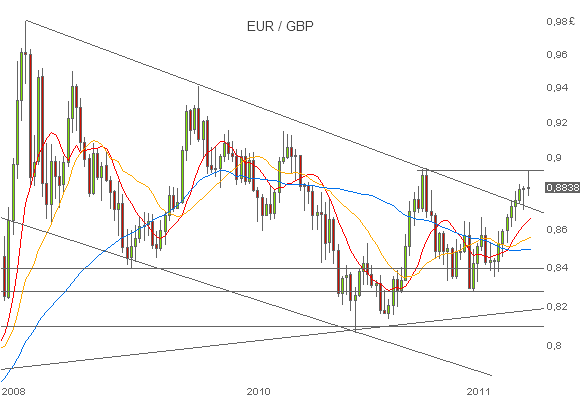

L'euro-livre est l'une des paires de devises les plus importantes à suivre ces prochaines semaines dans un nouvel et possible épisode de « dévaluation compétitive des monnaies » sans aller jusqu’à parler de « guerre des monnaies » comme il y a quelques mois.

Si une consolidation à court terme après le récent mouvement de hausse n'est pas à exclure, à plus long terme les acheteurs sur la paire EUR/GBP ont pris une sérieuse option pour un renversement de tendance avec une accélération à attendre en cas de débordement à la hausse de la résistance intermédiaire vers 0,895.