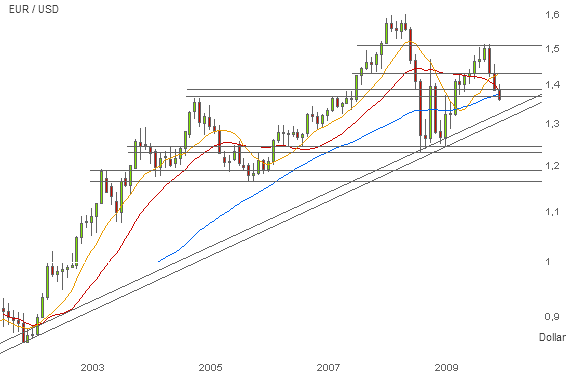

L'euro a débuté un mouvement correctif depuis début décembre 2009 à la suite d'une phase haussière quasi ininterrompue qui aura duré 9 mois. La correction s'est tout d'abord réalisée en bon ordre jusque sur le seuil de 1,4330, support sur lequel les acheteurs ont tenu les positions durant 4 semaines avant de montrer quelques faiblesses.

En cas de rupture de ce support, le risque était présent qu'un décrochage complémentaire voit le jour en direction de 1,3870-1,3760$ selon la conclusion de la dernière analyse de cette parité à la mi-janvier : L'euro sous la pression des spreads de taux.

Depuis, sous le coup de finances publiques dégradées, les taux se sont envolés en Grèce, au Portugal puis en Espagne infligeant des divergences significatives entre les taux d'intérêts à long terme des obligations des différents États membres de la zone euro face auxquelles la monnaie unique n'a pas résisté.

La cible désignée ci-dessus a donc une nouvelle fois été atteinte rapidement semaine dernière dans une chute qui se double de celle des indices actions particulièrement en Europe et de manière prononcée à la bourse de Madrid.

→ Où va-t-on à ce rythme ?

La question se pose avec d'autant plus d'intensité que la zone support est maintenant durement attaquée aux alentours de 1,3650-1,37$ et que le niveau des inquiétudes s'est élevé de plusieurs crans ces 3 dernières semaines sur les marchés financiers de manière générale.

Pour obtenir des éléments de réponse, il convient d'élargir le champ de vision pour cerner la configuration dans son ensemble en remontant pratiquement au début de la décennie passée.

La tendance de fond, à très long terme, reste haussière.

A court et moyen terme, même si les vendeurs ont poussé l'avantage assez loin sous le support, on ne peut exclure encore totalement une éventuelle fausse sortie à la baisse. Par contre, sous les plus bas de vendredi à 1,3586 $, les probabilités s'élèveraient nettement en faveur du ralliement du support haussier décennal.

Ce support de très long terme évolue actuellement entre 1,30 et 1,32 $.

Euro / Dollar : la baisse jusqu'où ?

Once d'or / Euro : Attention à la... Article Suivant :

Euro-Franc suisse : la BNS a le doigt...

Ecrire un commentaire

Gesmap - Mardi 09 Février 2010 à 18:31

l'Euro n'est pas le Deutschmark

Finalement, l'Allemagne a perdu sur toute la ligne. La banque centrale européenne supposée indépendante à l'origine se fait marcher sur les pieds par les politiciens européens. Quand il y a trop de création de monnaie, il faut resserrer le crédit donc augmenter les taux afin de dissuader les emprunteurs (ici les Etats). Malheureusement, actuellement, il n'y a aucun Etat n'ayant pas de déficit susceptible de contrer la dégringolade de l'Euro due à la création de monnaie fiduciaire (L'Euro se comporte comme jadis le franc, la lire, la peseta....). Pour rétablir la sérenité, il faut expulser de l'Eurozone, tous les pays ne respectant pas le critère de Maastricht.

Signaler

Les autres actualités

Initiez-vous à la gestion gratuitement et sans risque !

Suivez l'évolution du cours de vos valeurs préférées !

Soyez immediatement informés