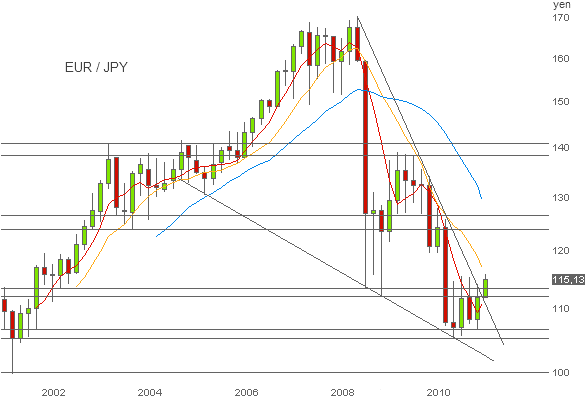

La paire euro-yen a été dominée depuis début 2008 par une tendance baissière très lourde.

Toute position à la hausse depuis 2 ans dans une telle configuration ne pouvait s'opérer qu'en contre à partir d'une situation de sur-vente temporaire par exemple ou en accompagnement de rebonds techniques tout aussi temporaires sur des horizons limités au court et au moyen terme.

La force des vendeurs qui tendait à s'épuiser progressivement avec des séquences de baisse s'amenuisant au sein du biseau descendant mettait en perspective fin janvier une probable rupture à surveiller de la résistance majeure en place depuis le mois de septembre 2008.

Ce retournement de tendance est entrain de prendre forme. Quelles sont les perspectives dorénavant ?

Ce sursaut des acheteurs a été amplifié jeudi par la conférence de presse du Président de la BCE, à l'issue de la réunion mensuelle de politique monétaire, au cours de laquelle un relèvement du taux directeur actuellement figé à 1 % a été présenté comme étant « possible » dans un futur proche. 80 % des économistes s'attendent désormais à une hausse dès le mois d'avril à hauteur de 0,25 %, selon un panel de professionnels interrogés par Reuters dans la foulée des déclarations.

Le niveau des taux d'intérêt et la politique monétaire sont jugés « très accommodants » par la BCE, c'est à dire trop faibles compte tenu des pressions inflationnistes actuelles.

Ceci ne signifie pas pour autant l'enclenchement d'un cycle complet et régulier de hausse des taux à l'avenir en raison de « l'ancrage des anticipations d'inflation qui restent excellent » toujours selon J-C Trichet, c'est à dire que la poussée de fièvre des prix d'un grand nombre de matières premières, rejointe récemment par celle des prix du baril de pétrole, qui joue sur l'inflation globale apparaît provisoire sans altération durable de l'inflation sous-jacente (inflation hors éléments volatils comme le pétrole et l'alimentation) et sans création d'une boucle pernicieuse et auto-entretenue entre prix et salaires à ce stade qui pourraient faire déraper l'ensemble des prix.

En conséquence, l'éventualité qui vient de se préciser d'un geste à la hausse sur les taux européens rend plus attractive la rémunération de l'euro pour les opérateurs qui s'y redirigent. Néanmoins sans perspective de remontée importante, comme après la sortie de récession en 2001, le différentiel de rémunération entre l'euro et le yen n'est pas appelé à croître de manière très marquée.

Ce facteur de soutien bel et bien présent mais assez limité dans la durée appelle une confirmation de l'appétit des cambistes sur 116 dont le franchissement ouvrirait la voie en direction de 120 dans un premier temps. Tout reflux sous 112,25-112 invaliderait le scénario général d'un renversement de tendance vers 125.