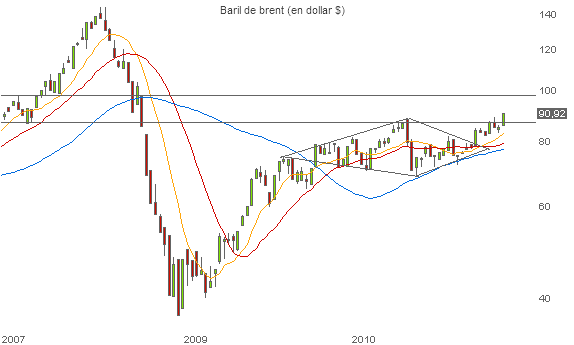

Le 4 octobre dans l'article «le pétrole ou le second anti-dollar» , les cours du brent envoyaient un signal haussier sur rupture à la hausse d'une figure chartiste en diamant.

Le ralliement de 88-90 $ était l'objectif assigné à cette sortie haussière à l'époque.

Après le repli de la mi-novembre sous le coup du resserrement de la politique monétaire chinoise qui vise à freiner l'inflation et la spéculation à l'intérieur du pays et qui a mis un coup de frein à la progression des matières premières dont la Chine est un importateur de tout premier plan, ce seuil vient d'être atteint.

Quel est le scénario le plus probable désormais ?

Les stocks de brut américain évoluent depuis fin mai aux alentours de 360 millions de barils avec des oscillations réduites de 2 à 3 % de part et d'autre de ce chiffre.

Hors variations hebdomadaires, cette donnée apporte peu d'éléments concrets décisifs, la tendance étant neutre depuis des mois.

Le repli du dollar depuis le milieu de semaine dernière, la bonne orientation des indicateurs avancés d'activité du secteur manufacturier et des services au mois de novembre tant aux USA, qu'en Europe ou sur le plan mondial et le franchissement des plus hauts du mois de mai mettent 98 $ en ligne de mire.

Le principal écueil réside dans la politique monétaire chinoise accommodante jusqu'ici et qui s'en devenir restrictive pourrait prendre un profil beaucoup plus prudent début 2011 alors que les autorités du pays se sont montrées de plus en plus soucieuses des pressions haussières sur les prix depuis quelques semaines.

Fondamentalement, toute nouvelle hausse des taux d'intérêt par la Banque Populaire de Chine serait un frein à la progression des matières premières et donc du pétrole.

L'invalidation de ce scénario de continuation haussière se situe sous 88 $.