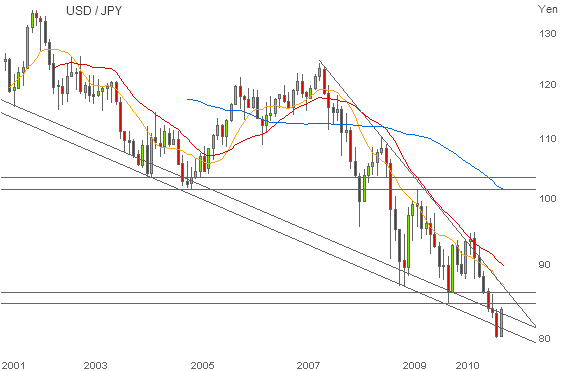

Le dollar est sur le point de terminer ce mois de novembre dans le vert après 6 mois de glissade quasi ininterrompue. La devise américaine tombée à des plus bas de 15 ans à 80,19 yens le 31 octobre dernier vient de rejoindre 84 yens et pourrait ainsi clore son meilleur mois depuis avril.

Trois facteurs principaux soutiennent ce regain de vigueur.

- Tout d'abord, le nouvel accès de fièvre que traverse la zone euro sous le coup du sauvetage du secteur bancaire irlandais profite par ricochet au billet vert.

- Parallèlement, les tensions qui viennent de se faire jour entre la Corée du Nord et la Corée du Sud remettent le dollar sur le devant de la scène pour son attrait en tant que valeur refuge vis à vis des risques géopolitiques. En cas de conflit ouvert, la proximité du Japon, puissance régionale dans cette zone, mettrait sous pression les réserves de changes libellées en yens.

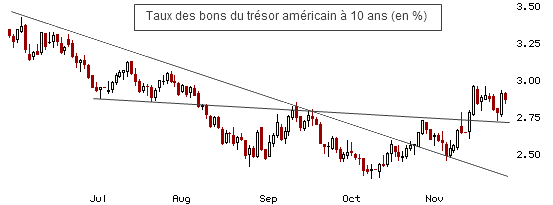

- Enfin et surtout, les taux longs américains, c'est à dire les taux des bons du Trésor à 10 ans, ont repris leur ascension après avoir chuté de 4 % au printemps à moins de 2,40 % lors de la première quinzaine d'octobre.

Le mouvement de baisse des taux qui sévissait jusqu'ici avec l'anticipation de l'assouplissement monétaire de la banque centrale américaine, son action visant justement à réduire les rendements pour soutenir l'économie et éloigner les risques de déflation à terme, s'est interrompue progressivement lors des différentes annonces de la Fed cet automne.

L'un des premiers effets les plus visibles de l'action de la Fed concerne le redressement des anticipations d'inflation qui amène les taux à reprendre le chemin de la hausse dans un premier temps.

Les marchés obligataires américains offrent ainsi désormais un différentiel de rendement en hausse par rapport au Japon qui profite directement au dollar dont l'attractivité est ainsi renforcée pour les cambistes.

Sur le plan graphique, le redressement en cours n'est pour l'heure qu'un simple rebond technique contre l'ancien support horizontal devenu résistance entre 86,30 et 84,80.

Le retournement de tendance est encore éloigné et reste soumis au franchissement de l'oblique baissière et des moyennes mobiles (orange et rouge)

La poursuite de la hausse des taux longs américains pourrait être un excellent soutien pour le redressement du dollar en direction de ces seuils.