La monnaie unique a été chahutée au printemps sous le coup de la crise des finances publiques qui a touché violemment de nombreux pays en périphérie de la zone euro (Grèce, Portugal, Espagne, Irlande)

Comme le débat s'est déplacé pratiquement d'un extrême à l'autre en un peu plus d'un trimestre, c'est à dire d'une remise en cause de l'euro lors de sa chute printanière aux causes de son ascension qui commence à plomber actuellement le secteur exportateur européen, il est bon de prendre un peu de recul pour juger de l'une des évolutions les plus fondamentales de la devise pan-européenne.

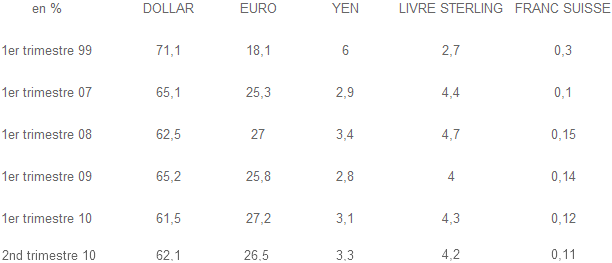

Le FMI dresse chaque trimestre un état des principales devises détenues dans les réserves de changes de ses pays membres. Les données disponibles ont toujours un certain retard pour apprécier la situation présente mais elles offrent toutefois l'opportunité de faire déjà un premier point à fin juin, c'est à dire après la bourrasque, selon la répartition reprise dans le tableau suivant.

→ La crise du second trimestre 2010 a-t-elle remise en cause l'euro comme monnaie de réserve ?

Sur le long terme, la place de l'euro en tant que 2nd monnaie de réserve derrière le dollar n'est pas remise en cause. Représentant entre 1/6ème et 1/5ème à son lancement en 1999, l'euro représentait toujours plus du quart du total à la fin du 2nd trimestre 2010.

Ces réserves étant exprimées en dollars, il convient également de contenir compte de l'évolution de la paire euro-dollar qui influe sur la répartition ci-dessus.

Ainsi, la part baisse de 0,7 % sur un trimestre mais compte tenu d'une chute de près de 10 % de l'euro-dollar comptabilisé par le FMI à 0,7419 € pour 1 $ à la fin du 1er trimestre et à 0,8149 € à la fin du second.

Enfin, les pays émergents lui font toujours une place supérieure à la moyenne puisque 28,34 % des réserves déclarées par ces pays étaient libellées en euro à fin juin contre 58,40 % pour le dollar (6,26 % pour la livre sterling et seulement 2,37 % pour le yen)