La stabilité de l'euro-dollar n'aura été encore une fois que de très courte durée, soit à peine 4 semaines entre les effets liés à la crise des dettes souveraines de la périphérie de la zone euro et les hostilités monétaires ouvertes qui se sont déclarées ces 2 dernières semaines.

Tout d'abord, le retour des interventions directes de la Banque centrale japonaise – BoJ- pour la 1ère fois depuis 2004 sur le marché des changes où elle s'est portée acquéreur de dollars pour contenir l'appréciation du yen a sonné l'heure de confrontations monétaires plus larges.

Les achats de dollars par la BoJ viennent en fait contrer la diversification des réserves chinoises hors du dollar qui profite au yen et à l'euro.

D'autre part, la Fed a implicitement mis en perspective le 21 septembre dernier le risque qui pèse sur le niveau futur des prix en raison des pressions déflationnistes actuelles qui pourraient si besoin l'encourager à intervenir pour rétablir le niveau de l'inflation aux États-Unis qui se situe quelque peu sous son objectif de long terme alors que figure dans son mandat la stabilité des prix dans la durée.

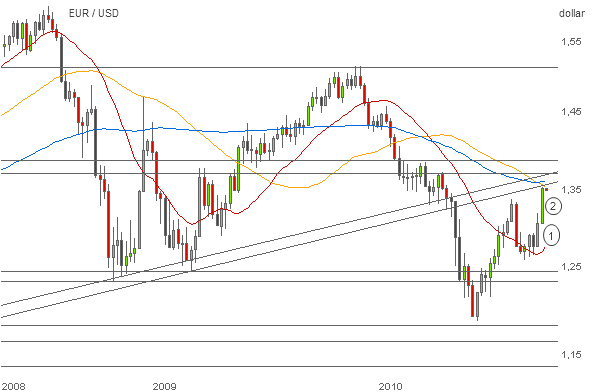

-> L'intervention de la BOJ a impulsé un 1er mouvement haussier (noté 1 sur la courbe ci-dessus)

-> immédiatement suivi semaine dernière (2) par la « promesse » de la Fed d'intervenir en cas de nécessité, non pas sur le marché des changes comme la BoJ mais en achetant des obligations à long terme sur le marché obligataire afin de réduire les taux d'intérêt. Le différentiel de rendement de part et d'autre de l'Atlantique s'est ainsi élevé en faveur de l'euro le propulsant un peu plus à la hausse.

L'euro subit donc actuellement à la hausse les conséquences indirectes des décisions de la Chine, du Japon et des USA

Ce mouvement de court terme est encore largement confronté à la résistance ascendante majeure rompue au printemps. Fondamentalement, la problématique des finances publiques reste défavorable à l'euro particulièrement sur les dossiers grecs, irlandais et portugais mais un nouveau courant acheteur vient de naître lié à l'évolution récente des politiques monétaires des 3 grands concurrents de la zone euro.

Tout débordement au-dessus de 1,38 signerait le retour de l'euro-dollar dans son cycle haussier antérieur.