Le thème des interventions des banques centrales sur le marché des changes s'est principalement articulé cette année autour de celles de la Banque Nationale Suisse (BNS) dont les caisses sont aujourd'hui gorgées d'euro à hauteur de 70 % de ses réserves de change après la crise qu'a traversée l'euro.

Pour un pays qui surveille de près les risques de déflation et dont le secteur exportateur pâtit d'un renchérissement de sa devise, les interventions de la BNS permettent de freiner partiellement toute appréciation trop forte de la monnaie helvète.

Les rumeurs d'intervention ont glissé en ce début août sur le marché des changes de la Suisse au Japon, un pays en proie à la déflation de manière récurrente depuis les années 90 et également soucieux de préserver le développement de son très important secteur exportateur dans une conjoncture mondiale redevenue plus incertaine.

Fondamentalement, la politique japonaise en matière de changes reste très illisible comme nous le soulignons depuis un an dans cette rubrique compte tenu de l'instabilité politique qui règne depuis la chute du pouvoir en place depuis 50 ans à la fin de l'été 2009.

Le nouveau gouvernement d'alternance a d'ailleurs démissionné au bout de quelques mois et il est assez hasardeux de se fonder sur les récents discours des autorités nippones toujours aussi contradictoires actuellement même si les dernières déclarations visent à calmer la hausse du yen comme la demande faite aux banques de vérifier l'évolution des changes.

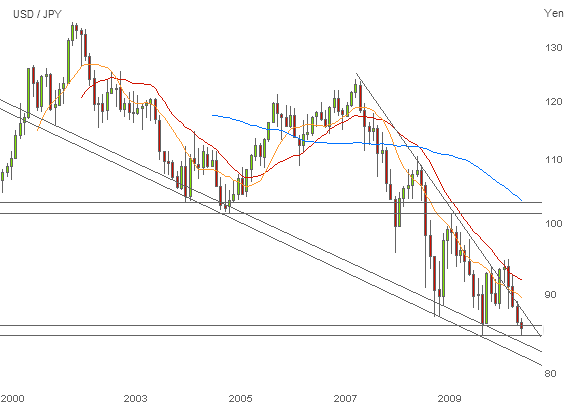

Les derniers développement de la parité entre le dollar et le yen sont par contre nettement plus parlants. Les publications décevantes concernant l'emploi aux États-Unis en juillet et la décision de la Fed de procéder à des rachats d'obligations du Trésor en soutien à l'économie

ont infligé une nouvelle secousse au dollar contre yen avec un retour sur ses plus bas records à 84,71.

Toute incursion sous ce seuil et a fortiori sous le support long terme oblique à 83,50-82 augmenterait les probabilités d'intervention de manière sensible.

Le cas échéant, la Bank of Japan (BoJ – la banque centrale du Japon) renouerait alors avec un mode opératoire qu'elle avait mis en place pour la dernière fois de janvier 2003 à mars 2004.