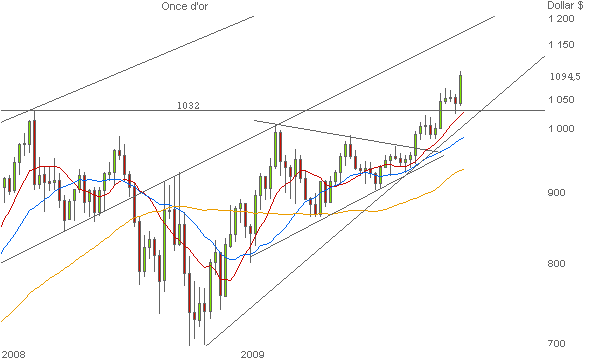

1101,40 $ l'once, voilà le nouveau record du métal précieux qui s'est affiché vendredi 6 novembre en cours de séance et qui constitue désormais la nouvelle limite à repousser pour les acheteurs.

Les cours évoluaient dans un triangle de consolidation depuis le début d'année dont la sortie s'est effectuée tout début septembre libérant un potentiel de hausse théorique de 200 $ à partir du point de sortie, comme spécifié dans l'analyse du 17 août qui titrait « Or : sortie imminente »

Cette première résistance franchie a été suivie du dépassement du record de début 2008 à 1 032 $ l'once sur lequel les cours sont revenus prendre appui et qui représente désormais le support majeur.

Compte tenu d'une sortie du triangle aux environs de 970-975 $, l'objectif théorique le plus probable se situe donc à 1170-1175 $ ce qui correspond également à la première résistance oblique haussière.

En terme fondamentaux, la fin d'année est très souvent porteuse pour l'or comme souligné précédemment car l'Inde, premier consommateur au monde, réalise à ce moment là ces achats en prévision de la saison des mariages. L'or est recherché pour les ornements et bijoux mais aussi pour les dotations en tant que réserve de valeur pour les futurs mariés.

A cet effet saisonnier s'est adjoint cette année l'acquisition, dévoilée semaine dernière, de 200 tonnes d'or par la banque centrale indienne auprès du Fonds Monétaire International. Le FMI met en vente 403 tonnes sur les 3217 qu'il détient, comme approuvé le 7 avril dernier de manière, entre autres, à renflouer ses caisses.

Cette opération importante, qui représente 50 % des ventes prévues par le FMI mais aussi les deux tiers de l'or actuellement détenu par les autorités indiennes, ne pèse pas sur le marché puisque les transactions ont été réalisées directement entre les 2 institutions lors de la 2nde quinzaine d'octobre.

Toutefois, avec une telle masse en suspension au-dessus des marchés, la nouvelle a libéré les opérateurs envoyant les cours sur de nouveaux records.

L'Inde est exemplaire de la situation actuelle du marché mondial de l'or, pris entre une demande de joaillerie qui a tendance à s'éroder compte tenu de l'élévation régulière du prix, et de l'autre, la demande d'investissement dans le métal précieux qui bénéficie de cet effet richesse. Il faut donc aussi clairement compter maintenant sur la demande monétaire de la part des banques centrales particulièrement dans les pays émergents qui cherchent à diversifier leurs réserves de change.

La richesse glisse de l'ouest à l'est, l'or aux premières loges...