Le temps de la hausse de l'once dans le sillage de la faillite de Lehman Brothers semble bien loin.

Les diverses tentatives répétées pour déborder le cap des 1 000 $ se sont révélées infructueuses et finalement le marché a un peu délaissé le métal précieux.

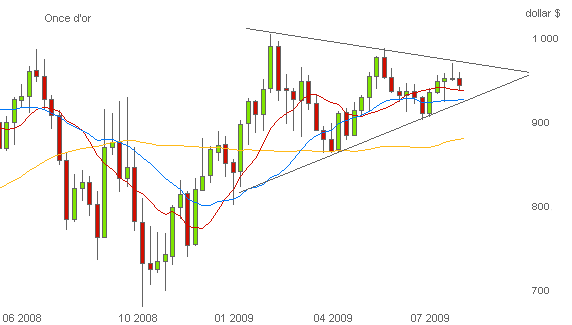

L'amplitude des cours s'atténue de plus en plus au fil des semaines au sein d'un triangle presque symétrique laissant peu de doutes sur l'absence d'entrain des parties présentes, acheteurs comme vendeurs.

L'orientation de ce triangle est très légèrement haussière comme le prouvent les moyennes mobiles mais aussi le tracé éventuel d'une bissectrice en son milieu qui le départagerait en 2 angles identiques. Toutefois, il est beaucoup trop tôt pour conclure, ce type de configuration étant par essence signe d'indécision.

Assez fréquemment une telle figure porte en elle un objectif de variation des cours à partir du point de sortie équivalent à l'amplitude observée lors du premier mouvement. En l'occurrence le potentiel à suivre s'élève donc à environ 200 $.

Qui plus est, les sorties de triangle peuvent être vives, sonnant comme un réveil des opérateurs.

L'heure est donc à la veille active après avoir subi la torpeur estivale. Quels sont, d'autre part, les facteurs susceptibles de faire varier l'once d'or ?

* Traditionnellement, le début de l'été est assez rarement une période faste pour l'once. En revanche, la fin août et septembre, comme la fin d'année de manière générale, sont parmi les mois les plus haussiers si on se réfère à un historique sur plusieurs décennies. C'est à cette période que l'Inde, premier consommateur au monde, réalise une grande part de ses achats en prévision de la saison des mariages. En 2008, plus de 20 % de la demande mondiale annuelle d'or pour la joaillerie provenait d'Inde, les bijoux servant également de réserve de valeur et d'épargne sécuritaire dans la tradition indienne.

* Sur un plan plus global, comme cela a déjà été évoqué dans les analyses sur le pétrole, l'or fait office «d'anti-dollar» pour les opérateurs de marché. Lorsque la devise mondiale n°1 baisse, un report sur l'or permet de se couvrir et de préserver son pouvoir d'achat faisant grimper le métal précieux et inversement. Cela est valable pour la majorité des matières premières, cotées en dollar, mais cette corrélation inverse est encore plus nette avec l'or.

En effet, l'or est non seulement une matière première qui alimente l'industrie électronique pour des composants par exemple au même titre que le cuivre, mais c'est aussi et encore un métal monétaire figurant au bilan et dans les coffres des banques centrales de la planète au même titre que les réserves de change.

Évidemment, les variations à la fois du dollar et de l'or peuvent perturber la vision des choses pour un européen ou tout épargnant en euro. C'est pourquoi aux alentours de la rentrée, et en fonction des mouvements à suivre sur le dollar index et l'once, cette rubrique s'étoffera d'une analyse de l'or en euro.>