La longue décrue du dollar contre yen depuis le début de la crise repose en grande partie sur l'aversion au risque et sur la peur qui s'est emparée des marchés.

- En période de confiance sur les marchés financiers, les investisseurs sont enclins à emprunter dans une devise qui bénéficie d'un taux d'intérêt faible pour aller replacer la somme directement ensuite dans une devise assortie d'un taux d'intérêt plus élevé. C'est la technique dite du «carry trade» qui permet d'empocher la différence de rendement.

Avec des taux d'intérêts très faibles au Japon mais beaucoup plus élevés par exemple aux Etats-Unis, emprunter en yen pour le replacer en dollar avait fait les beaux jours du «yen carry trade»

- Depuis l'éclatement de la crise du crédit, ces opérations ont diminué et les investisseurs ont du déboucler ce type de positions, c'est à dire qu'ils ont du faire l'opération inverse : pour rembourser leurs emprunts en yen, ils ont vendu leurs dollars pour acheter du yen. Mécaniquement, la pression est à la baisse sur le dollar et compte tenu de l'intensité de la crise fin 2008, le support historique un peu au-delà de 100 a volé en éclats.

Aujourd'hui, la panique s'est dissipée mais le Japon a l'économie la plus affaiblie parmi les pays du G7. La Banque du Japon vient d'abaisser ses prévisions de croissance de – 2 à – 3,1 % pour l'année et parle d'une situation économique qui a significativement empirée. En cause, les exportations qui font vivre une très grande partie du pays et qui trouvent plus difficilement preneur avec un yen élevé, particulièrement de l'autre côté du Pacifique.

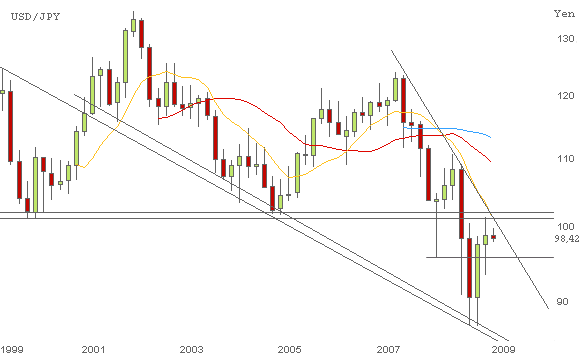

Le dollar est revenu contre les 100 yens mais bute doublement, à la fois contre cet ancien et long support historique qui fait désormais barrage et la tendance baissière initiée depuis le début de la crise.

La parité dollar / yen est stabilisée mais elle évolue actuellement entre deux eaux dans une tendance à court terme latérale très indécise.

Après une 1ère tentative avortée, le passage des 101/102 est le cap décisif qui ouvrirait un rétablissement plus durable de la parité. Sont à surveiller d'éventuelles interventions de la Banque du Japon, pour contenir la hausse du yen en cas de besoin, comme de plus en plus d'analystes l'anticipent.