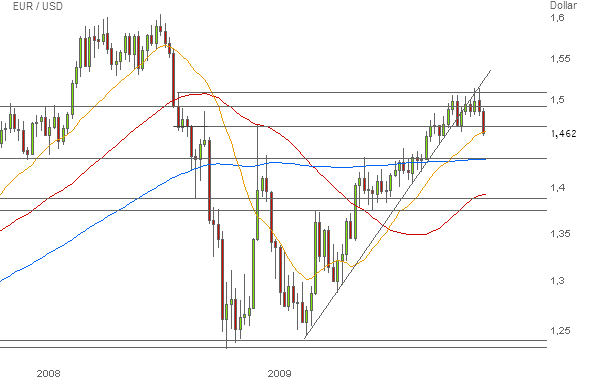

Le mouvement de hausse débuté début mars à 1,245 $ et qui aura porté l'euro à 1,514 $ au tournant des mois de novembre et décembre semble avoir pris fin semaine dernière.

D'un point de vue fondamental, l'euro a encaissé des chocs à répétition depuis le 4 novembre:

- tout d'abord, la baisse surprise du chômage américain à 10% en novembre contre 10,2% le mois précédent plaide comparativement pour les États-Unis,

- alors que dans le même temps, la production allemande a déçu avec une baisse surprise de 1,8% pour le mois d'octobre.

- D'autre part, même si la perspective d'une éventuelle dégradation de la note de crédit AAA des États-Unis à l'HORIZON 2013 apparaît dans les simulations de l'agence de notation internationale Moody's, l'imminence des difficultés sur les risques souverains est plus vive en Europe, avec la dégradation de la note de la Grèce de A- à BBB+ qui connaît une situation financière délicate, sans compter la mise sous surveillance de l'Espagne et du Portugal par d'autres agences.

- Enfin, la progression des ventes au détail américaines de 1,3 % en novembre après 1,1 % en octobre suivi d'un rebond du sentiment du consommateur aident au renforcement du dollar.

D'un point de vue graphique, en dépit de sommets annuels enregistrés fin novembre, la tendance haussière a en fait été brisée dès fin octobre. Les cours sont depuis lors confrontés à l'impossibilité de re-franchir 1,49-1,51 compte tenu de cette résistance ascendante.

Sous la moyenne mobile à 20 semaines (en orange) un retour sur 1,4330 et la moyenne mobile à long terme (en bleu) deviendrait l'objectif. A défaut, le scénario est celui d'une continuation dans le couloir de transactions 1,47-1,51.

→ Le retournement plus prononcé de l'euro est guidé à la base par le retournement des anticipations sur le différentiel de taux d'intérêts entre les USA et l'Europe.

Plus les informations économiques sont positives côté américain, plus le marché anticipe un relèvement des taux d'intérêts par la banque centrale américaine donc plus le dollar aura tendance à s'apprécier comparativement à l'euro et inversement si la rémunération évolue en faveur de l'euro. On suivra à cet égard, dès cette semaine, la décision de la Fed sur les taux qui sera publiée à 20H15 ce mercredi 16 décembre.