On a beaucoup entendu ces derniers jours que les marchés européens se repliaient à cause d’un euro en repli

face au dollar, comme ils montaient de concert avec lui cet été. Alors qu’une baisse de l’euro est a priori

profitable pour les entreprises exportatrices européennes, qui ont leurs coûts en euro mais le plus souvent un chiffre

d’affaire en bonne partie en dollars, pourquoi une baisse de l’euro fait-elle se replier les marchés ?

Avant de tenter de répondre à cette question, je vous propose de prendre un peu de recul,

histoire d’appréhender les variations de l’euro face au dollar par rapport à

l’évolution du CAC.

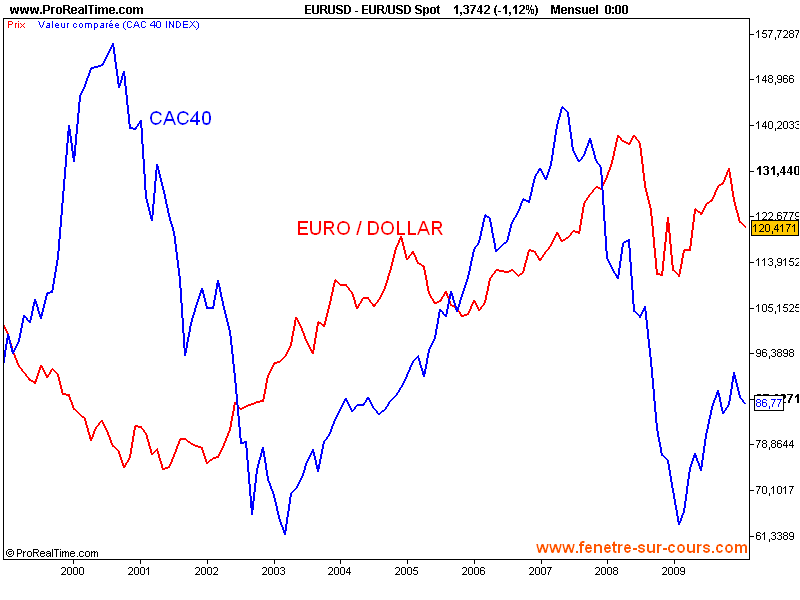

Le graphique ci-dessous est un graphique très simpliste, qui reprend l’évolution comparée du CAC et

de l’euro sur les dix dernières années. Si on note bien une certaine corrélation depuis le creux

de mars dernier, force est de constater que sur les dix dernières années, il est bien difficile de parler de réelle

corrélation.

Source : Fenêtre-sur-cours

L’évolution a même été inverse lors de la bulle internet, avec un euro en baisse lorsque les

marchés montaient, et un euro plutôt stable voir légèrement à la hausse lors de l’éclatement

de la bulle.

Les deux ont ensuite progressé de concert entre 2003 et 2007, mais on remarquera que la pause de l’euro en 2005 ne se retrouve

absolument pas sur la courbe du CAC.

A l’été 2007, le CAC a entamé son second krach de ces dix dernières années, tandis que l’euro

a poursuivi sa hausse, ne se mettant à chuter qu’en 2008, et encore pour ne revenir que sur ses niveaux de 2005.

C’est alors que nous avons assisté à une corrélation assez propre, de mars 2009 à ces derniers jours

(même si un zoom montrerait que l’euro a commencé sa chute début décembre tandis que les marchés

poursuivaient leur hausse jusqu’à début janvier)

***Que conclure de tout ceci ? Qu’il est illusoire de parler de corrélation à moyen ou long terme entre le CAC et

l’euro, en tout cas pas de façon systématique. Il y a pourtant bien un lien entre les variations du dollar,

de l’euro et celle des marchés financiers, mais ce n’est bien évidemment pas un simple lien de cause à effet.

Revenons à notre problématique de départ : lorsque l’euro baisse, c’est a priori profitable pour les entreprises.

Cela devrait donc profiter à la bourse. Ce raisonnement serait valable si c’était la seule composante susceptible d’influer

sur les marchés. Or l’impact des variations de l’euro ne se limite bien sûr pas aux seuls résultats des entreprises,

et les marchés ne bougent bien sûr pas qu’en fonction des résultats des entreprises.

Pour ne prendre qu’un exemple, lorsque l’euro est faible, cela incite les investisseurs américains à convertir leurs

dollars pour investir sur les marchés européens. C’était le cas au début des années 2000, pendant la

bulle internet et lors de son dégonflement, ce qui peut expliquer une certaine décorrélation voire même une

corrélation inverse.

Mais lorsque l’euro est fort face au dollar, et ce d’autant plus que les marchés ont bien progressé, ces mêmes

investisseurs, qui ont gagné sur les deux tableaux, peuvent être tentés de récupérer leurs dollars. Cela aura

donc un effet baissier sur l’euro et les marchés, qui évolueront de concert. C’est en partie ce qui peut expliquer la

forte baisse des marchés européens en cette fin de semaine, alors qu’une défiance vis à vis de l’Europe

incite les américains à rapatrier leurs investissements.

Dans cet exemple, le lien de corrélation entre le niveau de l’euro face au dollar et les marchés européens dépend

donc du niveau absolu de chacune des deux composantes.

→ Mais quand on sait que :

- les marchés européens ont tendance à suivre leurs homologues américains,

- les mouvements de fonds à travers le monde dépendent énormément des niveaux relatifs des taux d’intérêts (carry-trade)

- le niveau des devises est bien sûr aussi très lié au niveau d’endettement des états et à leur capacité à rembourser

(sujet d’actualité, qui explique le récent recul de l’euro avec les craintes sur la Grèce, puis plus récemment l’Espagne,

le Portugal ou l’Irlande),

on comprend qu’il serait bien illusoire de vouloir établir une corrélation simple entre l’euro/dollar et les marchés financiers.

Aussi, si une corrélation peut paraître évidente à certaines périodes, du fait de conditions particulières, d’un simple hasard parfois

ou d’effets de modes (la bourse aime se raccrocher à d’autres éléments : il n’y a pas si longtemps, elle bougeait de concert avec le baril),

il convient de bien avoir en tête que cela ne durera probablement qu’un temps, et qu’il peut être dangereux de vouloir raisonner de façon trop simpliste.