L'indice de risque des 7 grands États occidentaux (CDR GRI ci-dessous) lancé le 31 mars 2009 reste stationné sur ses records de fin 2010 et au-delà des niveaux atteints au début du déclenchement de la crise des risques souverains européens au printemps dernier. Cet indice reprend les primes à payer sur le marchés des CDS (Credit Default Swap) pour s'assurer contre le défaut des pays concernés.

À 125 bp actuellement, cela signifie qu'il faut s'acquitter en moyenne de 125 000 $ environ par an (avec décaissement trimestriel) sur 5 ans pour s'assurer contre le défaut par tranche de 10 millions $ d'engagements sur les 7 pays qui le compose, c'est à dire les USA, l'Allemagne, le Japon, le Royaume-Uni, la France, l'Italie et l'Espagne.

Parmi les grands indices mondiaux de risque sur le marché des CDS, celui-ci est le seul à évoluer sur ses plus hauts et à ne pas connaître d'amélioration.

Le niveau de prime à payer (c'est à dire le risque de défaut induit) est désormais équivalent à celui des plus grandes banques mondiales ou à celui des sociétés européennes disposant d'une bonne note de crédit (Investment grade)

La prime est même supérieure de 40 bp par rapport au compartiment 'US Investment grade', celui des sociétés US les plus solvables. Autrement dit, les sociétés privés US disposant d'une bonne solvabilité présentent une probabilité inférieure de défaut à celle de la moyenne des plus grands États occidentaux.

Le risque public est supérieur ou équivalent au risque privé corporate et tend à s'accroître.

→ Qu'en est-il des évolutions pays par pays ? (Du plus risqué au moins risqué. Source : Bloomberg)

La prime sur l'Espagne a été multipliée par plus de 2 depuis le lancement de l'indice. Situation en forte dégradation. La pente est inquiétante et ne peut laisser insensible les taux sur lesquels les CDS exercent une forte pression.

Abonnée aux mauvaises places parmi les pays du G7 en raison d'un fort endettement historique et chronique qui n'est pas dû ou assez peu à la crise bancaire, l'Italie s'installe dans la durée au-dessus de son pic de 2009. Depuis mars 2009, les primes ont doublé. 5ème au départ derrière le Royaume-Uni, elle suit maintenant l'Espagne. Un tel profil commence à venir titiller les taux.

2ème derrière l'Allemagne, la France a rétrogradé 21 mois après le lancement de l'indice à la 5ème place. Dans l'absolu, la prime reste nettement sous les niveaux italiens mais le profil général est le même avec quelques mois de retard. Les primes dépassent le niveau atteint au plus fort de la crise. A suivre.

Au contraire, le Royaume-Uni, très mal positionné début 2009 à la suite d'une crise bancaire qui a fortement affecté sa devise et sa solvabilité, reste assez largement en dehors de la dégradation actuelle même si le trend à long terme reste encore négatif. Sa position relative s'améliore de 2 places.

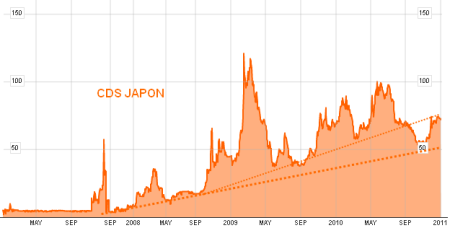

Souvent évoqué comme le pays 'sans risque' compte tenu d'un financement public assuré à 92-95 % par les résidents japonais, le Japon est en fait également touché par la question des risques souverains. La hausse des risques due à la crise financière puis à partir de la fin août 2009 au changement de gouvernement et à la fin de 50 ans de stabilité politique s'est estompée. Profil en dégradation lente.

La prime à payer sur l'Allemagne est encore très faible, éloignée des pics de 2009 mais le pays n'est plus la référence et a subi une assez forte détérioration relative depuis octobre 2010.

Enfin, les USA dont la prime à payer a pratiquement été divisée par 2 depuis le 31 mars 2009 où elle s'établissait à 70 bp soit 10 bp de plus que la France à l'époque.

→ Évolutions comparatives principales et conclusion :

Derrière une dégradation d'ensemble qui touche les 7 pays à des rythmes différents, le marché des CDS price en fait une dégradation du cœur de l'Europe et une 3ème phase de la crise où derrière la situation tendue de pays européens largement connue, se cache également celle de l'Allemagne qui a extrêmement bien récupéré de la crise du printemps 2010 mais qui connaît depuis 3 mois une élévation similaire du risque de défaut (en proportion) à celle des autres pays européens de la part du marché des CDS.