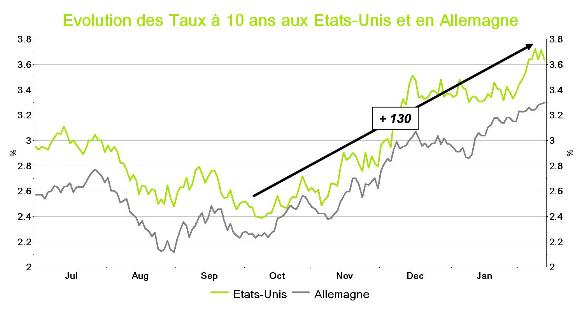

Les marchés obligataires se sont fortement repliés depuis deux mois entraînant une remontée spectaculaire des taux à 10 ans des emprunts d’Etat. Sur cette période, nous sommes passés de 2.5% à près de 3.7% aux Etats-Unis et de 2.4% à 3.3% en Europe. En conséquence, la courbe des taux s’est fortement pentifiée de part et d’autre de l’Atlantique (l’écart entre le 2 ans et le 10 ans se situe à un niveau très élevé : 2.9% aux Etats-Unis et 2.0% en Europe).

A court terme, les marchés obligataires restent relativement protégés d’un krach de grande ampleur du fait de la de la poursuite de la politique monétaire de taux zéro et de la détente quantitative aux Etats-Unis. Cependant, la hausse récente des taux longs, historiquement anticipatrice 6 mois à l’avance d’une remontée des taux directeurs de la part de la Banque Centrale, laisse présager d’un durcissement de la politique monétaire très précoce en Europe comme aux Etats-Unis. Quel crédit apporter à un tel scénario ?

Nous ne revenons pas sur les causes bien connues de la résurgence de l’inflation mondiale qui pour l’essentiel provient des pays émergents, aujourd’hui réellement en surchauffe, mais nous posons la question des conséquences sur les marchés d’un dérapage de la hausse des prix plus important qu’anticipé par le consensus.

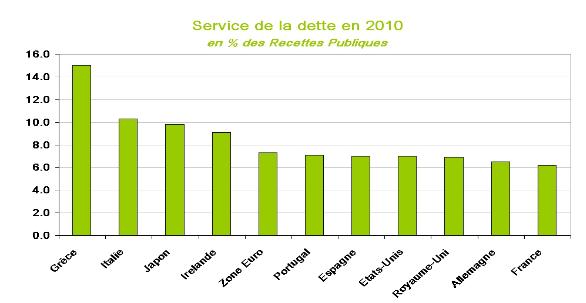

Imaginons que la reprise de l’activité soit plus forte qu’escomptée aux Etats-Unis au cours des deux prochaines années (entre 3.5% et 4% par an), que la reprise en Allemagne se poursuive de manière plus énergique et qu’au bout du compte la politique monétaire des petits pas de la Chine ne soit pas suffisante pour calmer la surchauffe et faire exploser la bulle d’investissement. Les conséquences d’un tel scénario seraient bien entendu catastrophiques pour les marchés obligataires et la finance en général, d’autant que les Etats sont très endettés, que les déficits publics sont toujours très élevés et que le service de la dette des Etats rapporté aux recettes fiscales se stabilise autour de ses sommets.

Véritable laboratoire vivant de ce qui pourrait attendre l’Occident, l’évolution du Japon depuis 20 ans doit être considérée avec une attention toute particulière. Son endettement public a largement dépassé les 200% du PIB, mais le faible niveau des taux d’intérêt a permis de contenir le service de la dette légèrement en dessous de 10% des recettes fiscales, niveau qui entraîne historiquement une forte dégradation du rating et une crise de la dette publique. Comment expliquer une telle résistance en dépit de ratios aussi dégradés ? Grâce à des taux d’intérêt qui restent autour de 1.5% malgré les risques. Et c’est bien là où se trouve la clé : si l’on a pour le moment éviter l’explosion des bulles d’endettement dans les pays industrialisés, c’est bien parce que les taux d’intérêt sont restés à des niveaux historiquement bas.

Il faut donc retenir que la croissance des pays occidentaux n’a jamais été aussi sensible à la politique monétaire des banques centrales. Revenons sur notre scénario de dérapage plus marqué de l’inflation couplé à une reprise de l’activité plus vigoureuse qu’anticipés. Cette hypothèse entraînerait mécaniquement une forte hausse des taux d’intérêt avec des effets profondément déflationnistes sur les prix des actifs comme l’immobilier (la France est à ce titre particulièrement exposée). Le prix des matières premières serait également fortement impacté à la baisse par des politiques monétaires de fait plus restrictives. L’activité ralentissant fortement, elle provoquerait par effet de second tour une baisse des recettes fiscales et donc une hausse substantielle et handicapante du service de la dette. Les pays les plus fragiles seraient encore plus fortement impactés, provoquant une hausse des spreads souverains. Le coût du passage d’un scénario déflationniste (anticipé par les marchés obligataires fin août) à un scénario inflationniste serait en conséquence clairement insupportable, entraînant de manière quasi certaine le monde industrialisé dans un scénario de double dip. Ponctuellement, une résurgence de l’inflation globale est possible mais sa diffusion à l’inflation sous-jacente reste donc peu probable. Les anticipations de resserrement des politiques monétaires aux Etats-Unis, en Europe et au Japon, nous semblent donc totalement improbables à horizon de fin d’année.

Jean-Luc Buchalet

PrimeView